П'ятниця, 26 липня 2024, 06:49

П'ятниця, 26 липня 2024, 06:49

💰Аналітика ринку іпотечного кредитування: іпотека на первинці, вплив та зміни в програмі єОселі, перспективи кредитування

🌐Олена Дмітрієва, Перша заступниця Голови правління Глобус Банку, виступила спікером ексклюзивної панелі КБУ на тему «АНАЛІТИКА УКРАЇНСЬКОГО РИНКУ НЕРУХОМОСТІ: ПЕРШЕ ПІВРІЧЧЯ 2024 РОКУ».

Вона проінформувала, що Банківська система має 29 млрд грн іпотечних кредитів на 01.05.2024 року, що складає всього 2,9% від загального кредитного портфелю банків. Лише за останній рік іпотечні портфелі банків зросли на 60% в грошовому вимірі та на 13% в кількісному.

📊За словами Олени Дмітрієвої, доля первинки в нових видачах залишається низькою – 5% у 2024 році (277 кредитів), але вона поступово зростає. Також вона відзначила, що іпотечні кредити гасяться швидше від графіку - в середньому за 6 років.

Як результат зростання цін, суттєво зросла середня сума нових іпотечних кредитів: до 1,7 млн грн, а це на 95% більше, ніж було в лютому 2022 року.

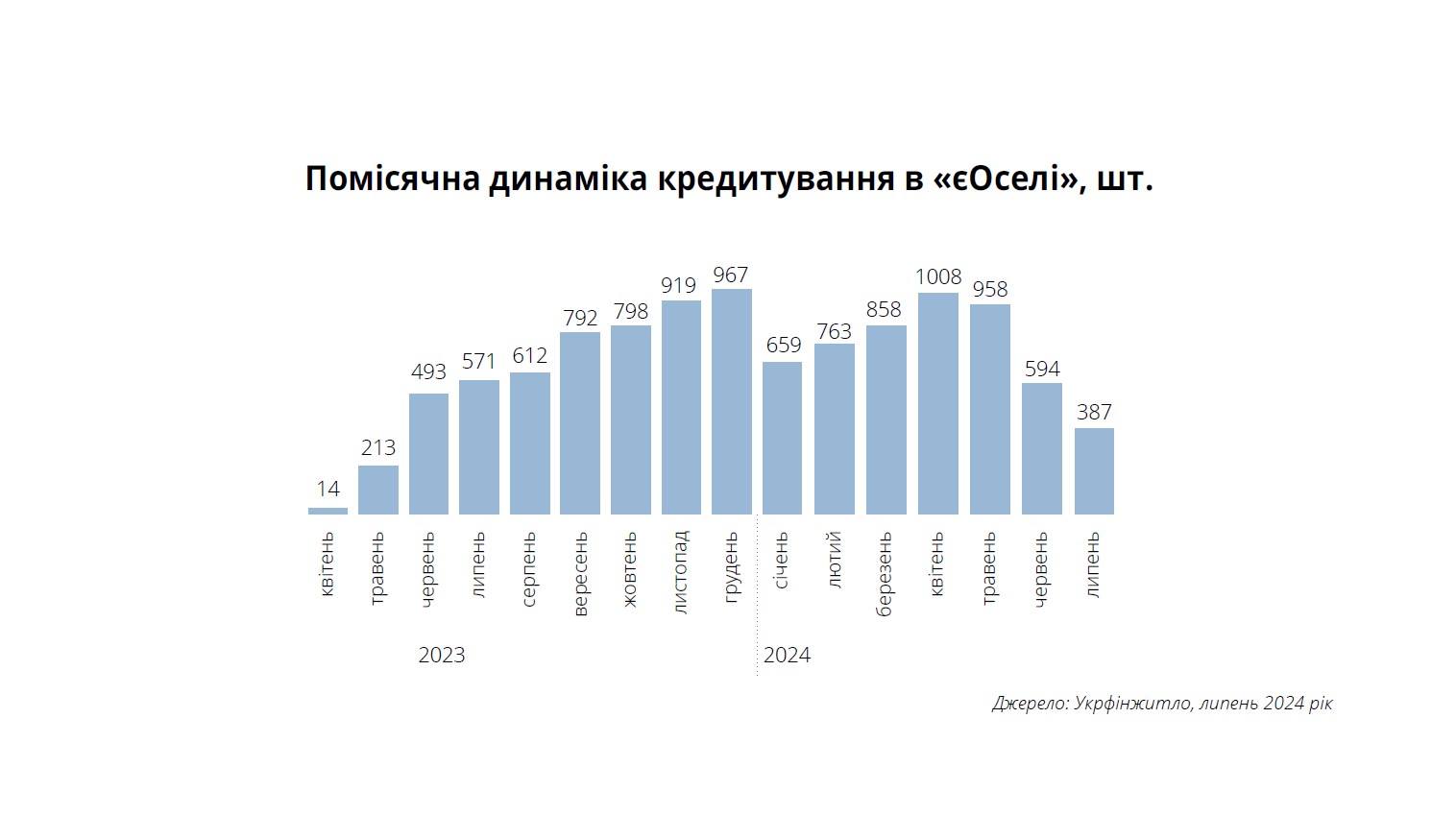

Окремо, експертка торкнулася впливу програми єОселя на іпотечне кредитування. Так, 98% іпотек в Україні видаються за єОселею. Вже було видано 11 тисяч кредитів на 18 млрд грн. Всього програму кредитують 9 банків – 5 державних та 4 комерційних. А акредитованими є 64 житлові комплекси.

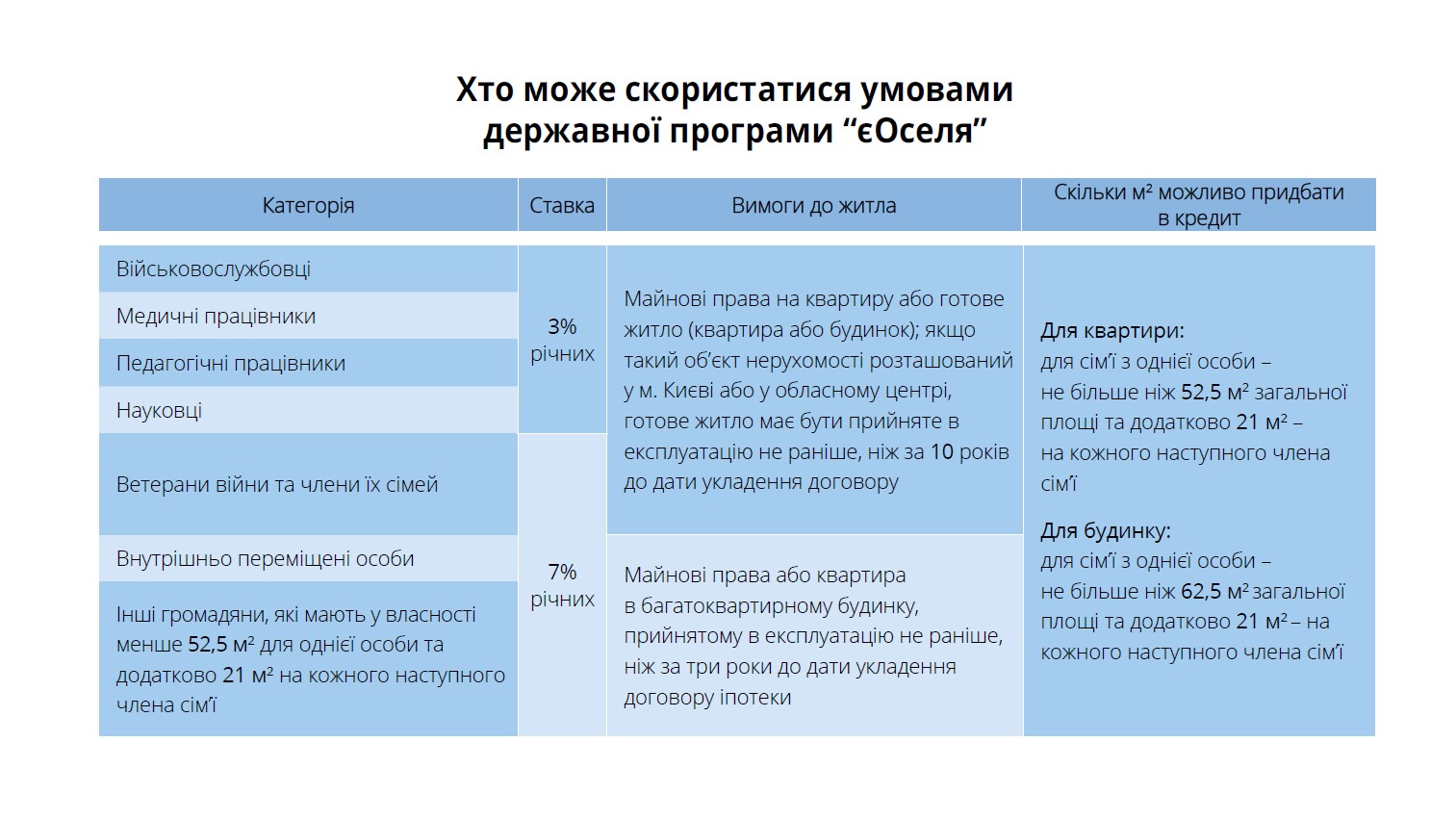

Вона навела перелік змін, що очікуються в програмі єОселя. Так, зменшиться можлива площа у власності для громадян, які є потенційними позичальниками, до 42 кв. метра (з 52,5 кв. метрів) для сім’ї з однієї особи та додатково 17 кв. метрів - на кожного наступного члена сім’ї (з 21 кв. метра). Окрім цього при розрахунку площі у власності буде враховуватись нерухомість, яка була відчужена протягом 12 місяців до дати подачі заявки.

Як зазначила Олена Дмітрієва, з’явиться ще одна категорія громадян, які зможуть отримати кредит за програмою - родич внутрішньо переміщеної особи першого ступеня споріднення. Також планується зменшити вік нерухомості, яка може бути профінансована, до 3 років (крім ВПО та родичів ВПО, для яких максимальний вік нерухомості буде 10 років).

💬Пані Олена прокоментувала стан кредитування при купівлі житла з використанням житлового сертифікату: “Ті, хто купують з житловими сертифікатами, вони вкладаються у вартість”. Також вона зауважила, що можливість використати житловий сертифікат як перший внесок за програмою єОселя сприятиме збільшенню кількості іпотечних кредитів, адже ставка складатиме 7%.

Спікерка зауважила, що на первинному ринку іпотека рухається не дуже активно. Основною причиною є низький попит з боку покупців через продовження військових дій, низькі темпи будівництва, і потребу в житлі просто зараз, а не через пару років. Серед інших причин - додаткові ризики та великі резерви для банків, а також обмеження схем фінансування, які можуть використовувати забудовники.

Як зазначила Олена Дмітрієва, розвиток іпотеки на первинному ринку буде вимагати від банків готовності працювати з підвищеними ризиками та резервами, а комерційна іпотека буде оживати у разі зниження кредитних ставок.

🌐Детальніше про ексклюзивну панель КБУ: https://kbu.org.ua/news/23-lypnia-2024-roku-vidbulasia-ekskliuzyvna-panel-kbu-na-temu-analityka-ukrayinskoho-rynku-nerukhomosti-pershe-pivrichchya-2024-roku

Переглянути запис дискусійної панелі можна за посиланням

👉На Facebook-сторінці КБУ: https://www.facebook.com/watch/live/?ref=watch_permalink&v=436782469351249

👉На YouTube-каналі КБУ: https://www.youtube.com/watch?v=ZB7PE79x34M

ПЕРЕМОЖЕМО І ВСЕ ВІДБУДУЄМО! 💪

РАЗОМ ДО ПЕРЕМОГИ!

СЛАВА УКРАЇНІ! 💙💛